İstanbul Kültür Üniversitesi Meslek Yüksekokulu Bankacılık ve Sigortacılık programı tarafından düzenlenen “Pandemi Sürecinde Makroekonomik Görünüm ve Para Politikası” başlıklı e-seminerde Merkez Bankası Eski Başekonomisti, Bilkent Üniversitesi Öğretim Üyesi Prof. Dr. Hakan Kara konuk oldu. Bankacılık ve Sigortacılık İkinci Öğretim Program Başkanı Öğr. Gör. A. Berrak Köten’in moderatörlüğünü üstlendiği e-seminerde Prof. Dr. Hakan Kara, son 10 yıla ait Türkiye ve gelişmekte olan ülkelerin PMI grafiklerini yorumlayarak, ikinci çeyrekte pandemi ile belirgin çöken iktisadi faaliyetin son dönemde akran ülkelere göre hızlı toparlandığını belirtti. Prof. Dr. Hakan Kara sunumunda gelişen piyasalardan çıkan sermayenin henüz geri dönmediğine dikkat çekti. Küresel sermaye ve portföy akımlarını 2008 ile 2020 yıllarını karşılaştırma yaparak aktaran Kara, gelişmiş ülkelerin FED ve ECB gibi merkez bankalarının parasal genişleme yapmasına rağmen ortaya çıkan paranın gelişmekte olan ülkelere gitmediğini hatırlattı. Küresel finans krizinde yaklaşık 6 ay içerisinde sermaye akımlarının toparlandığına dikkat çeken Kara, pandemi döneminde ise sermaye akımlarında 3 çeyrek boyunca sürekli olarak portföy çıkışı yaşandığını grafiklerle gösterdi. Prof. Dr. Hakan Kara sözlerine şöyle devam etti:

“Türkiye’den sermaye çıkışları daha şiddetli oldu. Sermaye girişleri başlamadığı zaman ekonomi politikalarında zorluk oluşuyor çünkü sermaye girişleri olmadığında büyümeyi nasıl başlatacaksınız. Türkiye kendi kaynaklarıyla toparlanmaya başladı ve bunu da kredilerle yaptı. Büyümedeki yavaşlamaya hızlı kredi artışı ile yanıt verildi. Hızlı kredi büyümesinin de bir takım yan etkileri var. Gerçekten ihtiyacı olup olmadığı belli olamayan gruplara çok fazla kredi verildi ve insanlar ellerine para geçince altın ve dövize yöneldiler. Bu da kur üzerinde baskı yaptı, bir kısmı da ev, araba, dayanıklı tüketim malları aldı, bunun sonucunda da yan etki olarak cari denge hızlı bir şekilde bozulmaya başladı. Kredilerle cari denge arasında güçlü bir ilişki var, genelde tüketici kredilerinde hızlı bir artış olduğunda cari dengenin bozulduğunu görüyoruz. Pandemi sebebiyle turizm gelirlerindeki kayıp doğal olarak döviz dengesini bozdu.

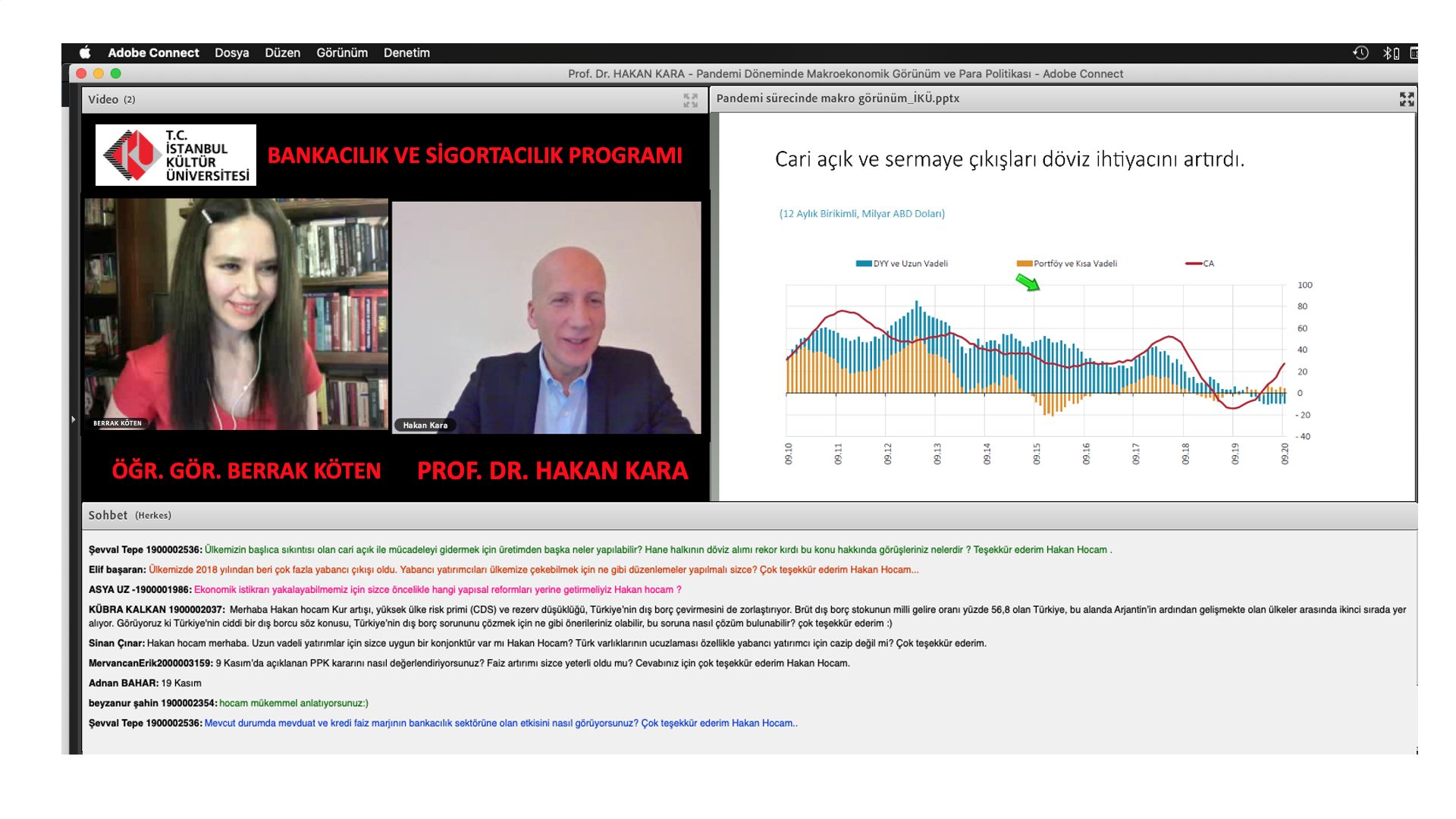

Cari işlemler dengesi önemli ölçüde bozuldu. Cari açık ve sermaye çıkışları döviz ihtiyacını artırdı. Merkez bankası rezervlerinde ciddi azalışlar oldu. Türkiye Pandemi sonrası en fazla rezerv harcayan fakat parası en çok değer kaybeden ülke durumuna geldi. Enflasyon belirsizliği sermaye çıkışına yol açıyor ve rezervleri eriterek dış kırılganlığı besliyor” dedi.

Greenspan – Guidotti kuralı olarak da bilinen rezervlerin kısa vadeli borçları karşılama kapasitesini gösteren oranın 1’in altında olduğuna dikkat çeken Prof. Dr. Hakan Kara, dış kırılganlık göstergelerinden ihracat/ithalat, cari işlemler dengesi/ihracat ve hizmet gelirleri, reel kur endeksi, rezerv/kısa vadeli dış borç, net uluslararası yatırım pozisyonu/ihracat ve hizmet gelirleri ve dış borç/ihracat ve hizmet geliri oranlarının 2013 yılından 2020 yılı 3. çeyrek dönemine kadar olan rakamlarını yorumladı. Kara, CDS primimizin yüksek olmasının önemli sebeplerinin birinin de dış borçların sürdürülebilirliğine ilişkin oluşan kaygılar olduğunu söyledi. Türkiye’nin kredi riskinin son yıllarda ciddi artış gösterdiğini aktardı. Avrupa, Latin Amerika ve Asya ile Türkiye’nin EMBI (Emerging Market Bond Index) Spread’lerinin karşılaştırıldığı grafiği yorumlayarak 2014 yılı ile 2020 Kasım ayı dönemi arasının seyrini analiz etti. Prof. Dr. Hakan Kara Türk Lirası’nın akranlarına göre daha belirgin değer kaybettiğini, son 10 yılın enflasyon oranlarına bakıldığında akran ülkelerle enflasyon farkının açıldığını belirtti. Enflasyonun alım gücünü azaltığını, gelir dağılımını bozduğunu, öngörülebilirliği düşürdüğü için yatırımları ertelediğini, sermaye piyasasının gelişmesini engellediğini ve dış finansman kalitesini bozduğunu belirterek enflasyonun mutlaka düşürülmesi gereken Türkiye’nin en önemli sorunlarından biri olduğunu söyledi. Yüksek ve oynak bir enflasyona sahip olmanın en önemli sebeplerinden birinin de para politikasının yeterince sıkı olmaması olduğunu söyleyen Kara, Türkiye’nin reel politika faizinin son 10 yılda diğer gelişmekte olan ülkelere kıyasla oldukça düşük seyrettiğini ifade etti. Yakın dönemde para politikasının tekrar sıkılaşmaya başladığını aktararak kur ve enflasyon beklentileri arasındaki etkileşimi kırmak için sıkı para politikasının devam etmesi gerektiğinin altını çizdi. Prof. Dr. Hakan Kara sunumuna şöyle devam etti:

“Genellikle sermaye çıkışları ya da küresel risk iştahındaki düşüş kur artışını tetikliyor. Kur artışı ile başlayan enflasyon beklentisi döviz kuru artışına yeterli reaksiyon verilmediğinde enflasyona yansıyor. Bu enflasyona yansıdığında yüksek enflasyonda, insanların enflasyon beklentileri de artıyor. Enflasyon beklentisi arttığında insanlar, kendilerini yüksek enflasyondan korumak için TL varlıklardan çıkıp döviz ve altına yöneliyorlar. Eğer yeterli bir reel faiz sunulmuyorlar ya da mevduat faizleri reel olarak negatife geçiyorsa böyle bir durumda dolarizasyon başlıyor ve kur artışı ortaya çıkıyor. Yabancı yatırımcılar da tabii enflasyon riskini almayıp çıkıyorlar ve kur artışı tekrar enflasyonu vurmaya başlıyor ve böylelikle bu sarmal bu şekilde dönüp dolaşıp enflasyonu vuruyor. Bu sarmal güçlendikçe enflasyon ataleti oluşmaya başlıyor yani bu enflasyon artık kronik bir hal alıyor. Bunu çözmek için Merkez Bankası’nın ciddi anlamda parasal bir sıkılaşmaya gitmesi ve bunu da çok uzun bir süre koruması gerekiyor. Bu sarmalı çözmek için sabırlı bir şekilde sıkı para politikası izlemek zorundayız. O yüzden bu sarmalı kırabilecek tek şey sıkı para politikası fakat sadece faiz politikası yeterli olmaz arka planda aynı zamanda güveni ve öngörülebilirliği artırmak ve diğer politikaların da bunu desteklemesi ve risk primini düşürmek gerekiyor. Enflasyon, düşük faiz ve büyümeye feda mı edildi? Son yıllarda faizleri düşük tutmak uğruna Türk Lirasını feda ettik. Faizleri indirmeye çalıştığınızda veya bastırdığınızda piyasa bir şekilde geri tepiyor. Reel faizleri haziran temmuz aylarında çok düşük tutmaya çalışmamız döndü dolaştı tekrar faizlerin yükselmesine neden oldu. Bu yüzden biz pandemi döneminde faizleri artırmak zorunda kaldık. Enflasyonu düşürmeden sürdürülebilir bir büyüme söz konusu değil. Uzun vadede enflasyon ile büyüme arasında ters yönlü bir ilişki var. Uzun vadede fiyat istikrarını sağlamadan istikrarlı bir şekilde büyümeyi başarabilen bir ülke yok. Dolayısıyla bizim bu enflasyon problemini çözmemiz gerekiyor, son dönemde atılan adımlar bu yönde olumlu, merkez bankası tekrar sadeleşti ve olduğu gibi görünmeye başladı ve son dönemde atılan adımlar umut verici ve umarım bunu devam ettirebiliriz” dedi.

Bankacılık ve Sigortacılık programı öğrencilerimizin ekonomik konjonktür hakkındaki sorularını da yanıtlayan Prof. Dr. Hakan Kara’ya e-seminerimizdeki ufuk açıcı sunumu ve değerli paylaşımları için çok teşekkür ederiz.

E-seminerimizin tamamını izlemek için: https://ikusanalsinif.adobeconnect.com/_a3676672942/pzi4bbttfvtz/